炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司相关院

作家:图灵

功绩悔过加除外延式本钱运作缺失,南京证券在江苏省内的地位越来越低。

近日,南京证券发布2025年年报以及2026年一季报。公司2025年营收、净利润增速王人跑输行业,2026年一季度营收下落,功绩悔过态势显著。细分业务看,南京证券2025年自营投资业务在火热的行情下尽然是负增长。此外,公司资管业务收入和投行收入蓝本收入就少还同比下落,业务结构同质化问题较为严重,经纪、投资业务占总营收的比例超100%。

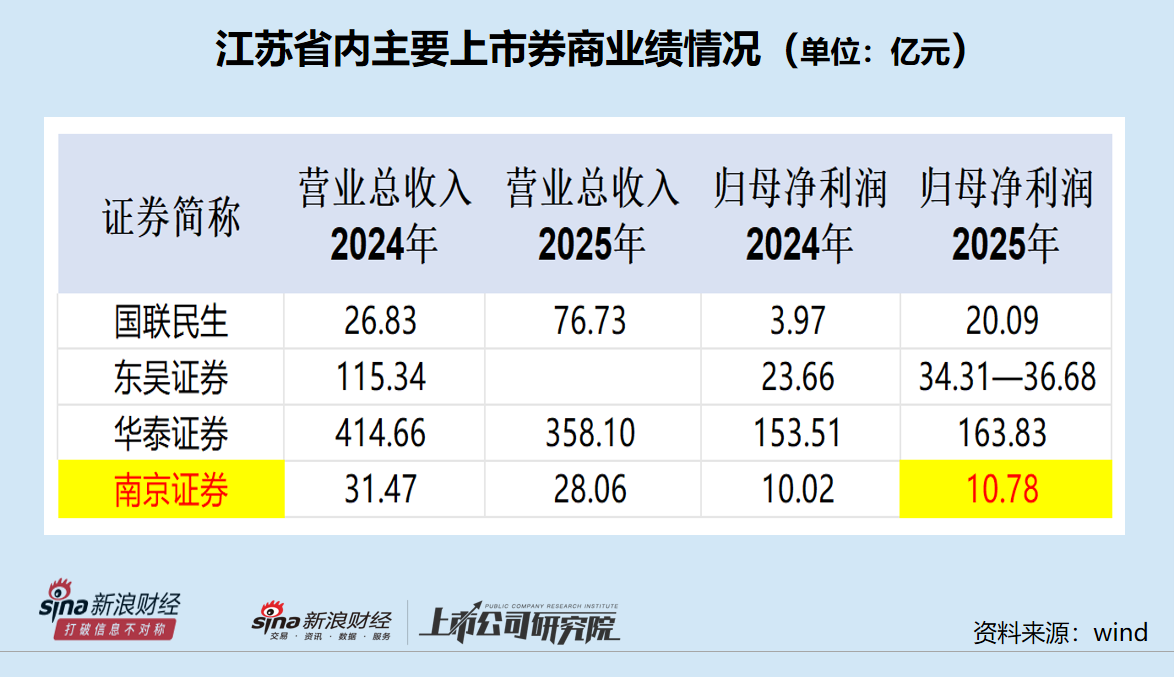

国联民生完成重组前,南京证券的营收提升原国联证券、东海证券,在5家江苏券商中排行第三。跟着国联民生完成重组,南京证券的功绩低于国联民生;如果东吴证券能够得胜收购东海证券83.77%的股份,南京证券将在省内“垫底”。

50亿元募资到位后首份季报营收下滑 业务同质化显著

2025年,南京证券杀青生意收入28.06亿元,同比增长2.83%;归母净利润10.78亿元,同比增长7.59%。

南京证券2025年个位数的功绩增速显著跑输行业。中证协近日公布的数据,证券公司未经审计财务报表败露,150家证券公司2025年度杀青生意收入5411.71亿元,较2024年的4511.69亿元同比增长20%; 2025年度杀青净利润2194.39亿元,较2024年的1672.57亿元同比增长31%。

不仅在“券商大年”跑输行业,南京证券本年一季度营收还出现了下滑。公司一季度营收7.23亿元,同比下落4.45%;归母净利润2.93亿元,同比增长5.93%。值得关爱的是,这是南京证券2025年年底50亿元定增募资到位后的首份季报。

南京证券本年一季度投资收益仅2.6亿元,同比大跌38.24%。投资收益主要反应的是自营投资业务的领悟,这评释南京证券Q1自生意务波动较大。

同期,一季度投资收益的大幅波动评释公司业务结构的问题:“靠行情吃饭”业务占比太高,业务同质化显著。

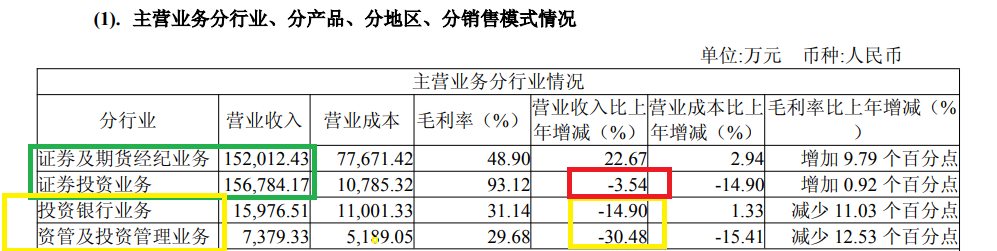

2025年,南京证券证券投资业务收入为15.68亿元,占当年总营收的55.88%;证券及期货经纪业务15.2亿元,占当年总营收的比例为54.18%,二者共计占总营收的比例提升100%(因公司总部过火他业务收入为-5.06亿元,分部间有抵销,故两项收入占比之和提升100%)。

源流:年报

源流:年报

如果证券及期货经纪业务只谋略手续费及佣金收入(因为经纪业务主要靠手续费净收入,2025年的数据为6.95亿元),加上15.68亿元证券投资业务收入,两项“靠行情吃饭”的业务收入占比共计约为80.65%。

相关合计,米兰MILAN(中国)体育官网经纪业务和自营投资业务是典型的“靠行情吃饭”的业务,这类业务占比高会加重公司功绩风险。2026年 一季度的波动幅度之大,足以评释“靠行情吃饭”的脆弱性。

自营收入逆势下落 资管收入大降30%

尽管南京证券自营投资、经纪业务收入占比很高,但南京证券的投资业务收入却在行情火热的2025年逆势下落。

2025年A股市集会座回暖,A 股市集主要指数大量大幅飞腾,上证指数、深证成指、创业板指分辨飞腾18.41%、29.87%和49.57%,多个指数转换高;市集活跃度大幅回升,沪深北三大交游所日均股基交游额达1.98万亿元,同比增长67%。证券行业呈现全面回暖态势,多项中枢主见显著改善。债券市集总体呈现高波动轰动方法,中证全债指数飞腾0.57%。

南京证券2025年投资业务收入为15.68亿元(分部口径),同比下落3.54%,与火热的行情背离。

源流:年报

源流:年报

南京证券的资管业务不仅收入占比小,还出现了大幅下滑。2025年,公司资管及投资处治业务收入为0.74亿元(占当年总营收的比例仅2.63%),同比下落30.48%。

从利润表的口径看,南京证券2025年资管业务手续费净收入为0.42亿元,同比大降43.25%。

南京证券在年报中莫得败露资管及投资处治业务收入大幅下滑的原因。年报败露,2025年,公司新增采集资管产物16只,开云体育(kaiyun)官方网站单一资管产物4 只,放弃敷陈期末,公司资管业务处治限制 132.95 亿元(母公司口径),其中采集资管产物限制 71.15 亿元,单一资管产物限制 61.8亿元。

南京证券的投行业务也出现负增长。2025年,公司投行业务收入为1.6亿元,同比下落14.9%。2026年一季度,投行手续费净收入仅0.37亿元,同比下落17.57%,缺欠连续。

wind数据败露,2023-2025年,南京证券也曾连气儿三年莫得A股IPO保荐企业过会。放弃现在,南京证券保荐的A股IPO储备花式仅有一家——江西云眼视界科技股份有限公司(下称“云眼视界”)。但南京证券这个保荐“独苗”存在不少质疑,详见《云眼视界IPO:毛利率远超同业,多家主要供应商参保东谈主数为0,前五大客户纠合度显著偏高》等著作。

南京证券2025年在投行业务方面最辣手的问题,莫过于诺泰生物财务作秀案。诺泰生物2021年上市首年即虚增生意收入3000万元、虚增利润总数2595万元,占当期败露利润总数的20.64%;2023年又发生可转债刊行文献编造要紧子虚本体,累计被罚金4740万元。

诺泰生物的作秀手法并非浅显的伪造契约,而是通过复杂的本钱轮回构建了一个“闭环”。在与浙江华贝的交游中,诺泰生物先向其转让药品技能并阐述收入,随后将资金以增资款的花式注入浙江华贝,浙江华贝再用这笔钱算作技能转让款回流。这就变成了一个资金闭环:诺泰生物“我方出钱买我方的东西”,却在账面上杜撰阐述了3000万收入和2595万利润。

更要道的是,浙江华贝自己并非及格的交游敌手。证监会走访败露,该公司不具备支付忠心金的资金实力,更不具备期骗技能的分娩才气和销售渠谈,浙江华贝向诺泰生物支付的技能转让款最终来自诺泰生物的增资款。

南京证券不仅担任诺泰生物IPO的保荐机构、抓续督导机构,同期还担任“诺泰转债”的保荐机构,承销及保荐用度共计约0.73亿元。 从保荐业务的生命周期来看,风险点联接了IPO保荐、抓续督导和再融资承销三个连气儿阶段,而南京证券无一例外都未发现问题。

在省内竞争地位越来越低

2025年,华泰证券以358.1亿元营收、163.83亿元归母净利润稳坐“江苏一哥”宝座,总财富逼迫1.08万亿元。东吴证券全年功绩大反弹,而况接洽收购东海证券83.77%的股份,公司预测2025年杀青归母净利润34.31亿元至36.68亿元,同比大增45%至55%。国联民生2025年交出营收76.73亿元、净利润20.09亿元的得益单——营收、净利润同比分辨增长185.99%、405.49%。

至此,方法已变,南京证券被国联民生杰出。如果东吴证券能够得胜收购东海证券83.77%的股份,南京证券将在省内“垫底”。

而在2024年,南京证券的营收、净利润还提升原国联证券,在江苏省内排行第三。但2025年,团结后的国联民生营收已飙至76.73亿元,是南京证券的2.73倍。

而况,国联民生的投行收入大幅增长,主如果因原民生证券的投行收入一直在行业内排行中上游,国联民生通过收购,由一家地域性中小券商变为以投行业务为特点的中型券商。2025年,国联民生投行业务手续费净收入8.98亿元,是南京证券1.6亿元的5.6倍。

往时三年,江苏省内券商的本钱运作东要有几个:华泰证券出售AssetMark、国联证券吃下民生证券、东吴证券规划东海证券、南京证券定增一拖再拖。

尽管在2025年年底,南京证券50亿元定增总算尘埃落定,但从2023年4月初度败露定增预案到2025年12月新增股份上市,耗时近三年,融资成果值得关爱。

更紧要的是,原国联民生也曾通过并购重组杀青“转机”,东吴证券收购东海证券也有很简略率飞速完成,而南京证券固然募资50亿元补充了本钱金,但能否给公司带来很大更正有待考证。尤其是50亿元募资后的第一个季度,南京证券营收出现了下滑。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察开云体育(kaiyun)官方网站

K8凯发中国官方网站 备案号:

备案号: