营收增速能否按下加快键,是中枢热心点。

作家 | 萧索

2025年12月,工业和信息化部清雅公布了我国首批L3级有条目自动驾驶车型准入许可。此举不仅标记着我国智能网联汽车准入和开拔通行试点迈入履行性阶段,也为汽车智能化产业注入了新动能。

紧随政策范例,智能驾驶规模龙头企业德赛西威(002920.SZ)于近期最初公布了2025年年度讲述。

年报中涌现,德赛西威已采集五次上榜环球汽车零部件供应商百强,且在2025年位列第58位,同比飞腾16位。

看上去这家公司在年内杀青了不俗的推崇。

座舱&智驾双料冠军,2025谨慎领跑

在智能驾驶产业链中,德赛西威行为兼具系统集成材过问软硬件全栈种植材干的Tier 1供应商,稳居产业链中枢法子,业务主要掩饰智能座舱与智能驾驶两大系统规模。

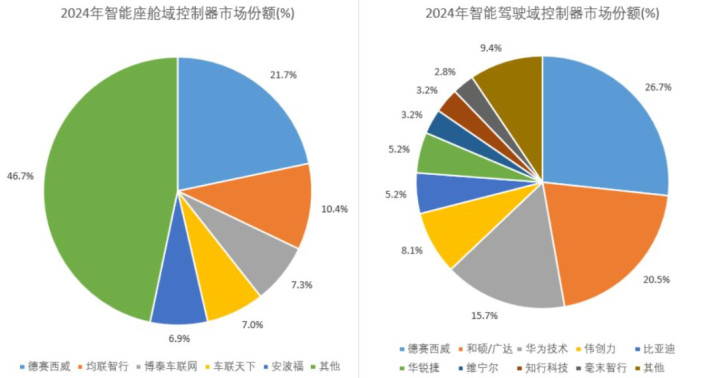

2024年公司在国内智能座舱域控和智能驾驶域控商场中的占有率分袂达到21.7%和26.7%,双双位列行业第一。

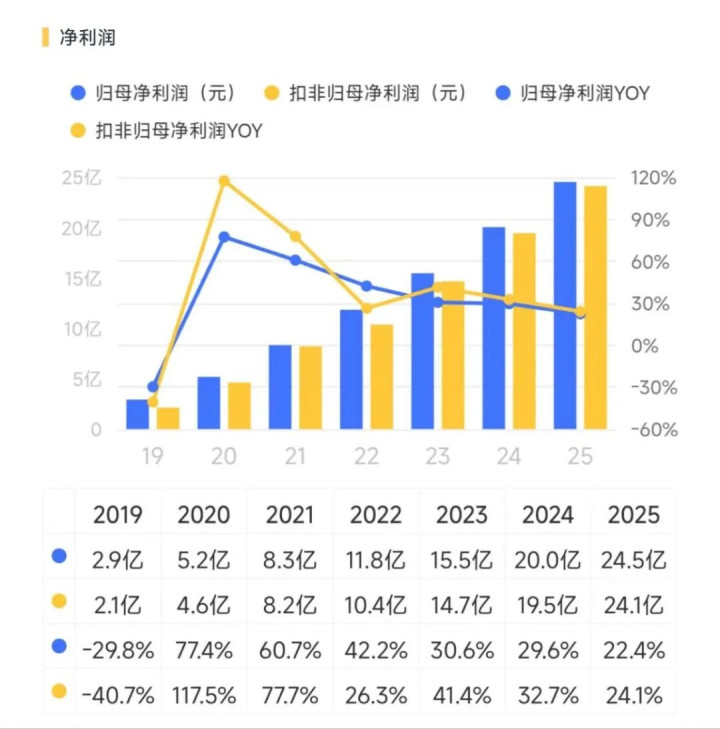

参加2025年,德赛西威不绝了连年来谨慎增长的发展态势,全年杀青营业总收入325.57亿元,同比增长17.9%。

同时归母净利润达到24.54亿元,同比增长22.4%。

细分来看,公司智能座舱居品杀青收入205.85亿,同比增长12.9%,收入占比约63.2%,依然公司收入的主要开头。

尽管连年来该业务的增速抓续放缓且低于公司举座增速,但年报涌现,公司第四代智能座舱居品在年内加快放量,已得胜配套理思、小米、逍遥、奇瑞等品牌,并新获广汽、逍遥等多个技俩订单。

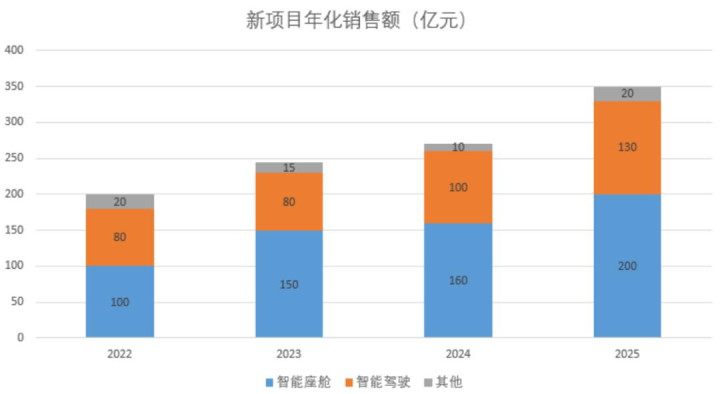

2025年内,商量新技俩订单年化销售额碎裂200亿,同比增长约25%,有望扭转连年来增长失速的态势。

订单年化销售额=订单总金额/订单生命周期年数

智能驾驶业务方面,全年杀青营收97.00亿,同比增长32.6%,收入占比提高至29.8%。该业务已成为公司增长的进击引擎。

现在,德赛西威的智能驾驶居品已在小米、理思、长城、小鹏、逍遥、奇瑞、广汽丰田、广汽本田、东风日产等主流品牌中杀青大范畴量产委用。2025年,智驾新技俩订单年化销售额逾越130亿,同比增速相似逾越30%。

举座来看,智能座舱与智能驾驶两伟业务共计孝敬公司逾越9成的营收,依然公司谨慎发展的中枢撑抓。

此外皮2025年全年,公司新技俩订单年化总销售额碎裂350亿,同比增长约30%,有望成为2026年公司功绩风向标。

从渗入率到价值量,有望受益“量价皆升”

至于更万古辰维度内的增长预期,咱们需要热心的则是行业层面的趋势演进。

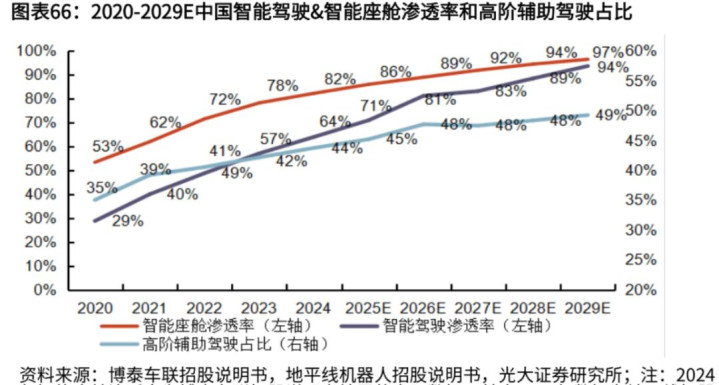

把柄同业博泰车联(2889.HK)招股书数据,限制2024年,国内智能驾驶的渗入率约为57%,智能座舱的渗入率约为78%。

预测在2025年,智能驾驶、智能座舱的渗入率分袂增至64%、82%,且预测至2029年,两项渗入率将进一步增至97%和94%。

不出丑出,在“智驾平权”波浪推动下,kaiyunsports智能驾驶仍有较大的渗入空间,而发展更为熟谙的智能座舱,渗入空间已相对有限。这组数据,刚巧不错讲解德赛西威两伟业务收入增速的互异。

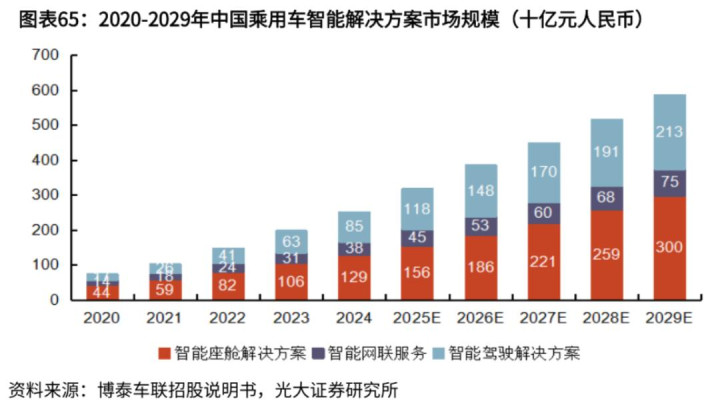

商场空间方面,2024年内智能驾驶、智能座舱的范畴分袂为850亿和1290亿,预测至2029年将进一步增长至2130亿、3000亿,本领对应CAGR分袂为20.2%、18.4%。

“硬件预埋+软件工作”生意花样下,智能料理决策集成商们还会基于自有居品向车企提供OTA升级、车联网平台、智能会诊等升值工作,即“智能网联”。德赛西威相似布局有这项业务,2025年收入范畴为22.72亿。

2024年国内智能网联商场范畴约380亿,预测至2029年间,CAGR也有14.6%的水平。

对比渗入率与商场范畴的数据,智能驾驶与智能座舱的商场范畴增速,较着高于其渗入率的提高幅度。

背后逻辑在于:智能驾驶、智能座舱单车配套价值的抓续飞腾。

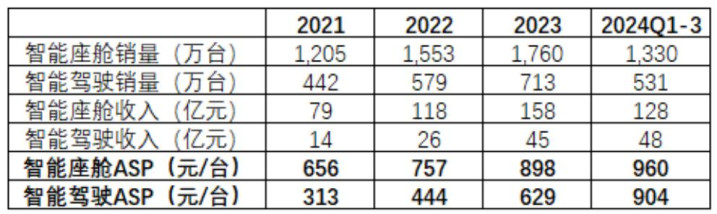

此前的一份定增召募倡导书中,德赛西威分袂涌现了智能驾驶、智能座舱居品的销量数据。

策画下来,2021年至2024年前三季度,公司智能驾驶平均单价自313元/台增长至904元/台,智能座舱平均单价相似自656元/台增长至960元/台,双双稳步提高,可见德赛西威相似适用于“量价皆升”的行业逻辑。

尤其是对渗入率已靠拢80%的智能座舱业务而言,单车价值的提高将成为改日增长的中枢驱能源。

2025年,德赛西威基于全新AI芯片推出了第五代智能座舱平台,并围绕其构建了端云一体的AI座舱料理决策。新品的抓续迭代升级,或将进一步推高居品价值量。

此外值得留意的是,参加2026年后德赛西威公告称规划在港股上市,以国际化计谋布局,提高公司品牌国际影响力。

2025年内,公司杀青国外收入24.10亿,同比增长41.1%,占总营收比例升至7.4%。限制年末,公司领有环球16个国外分支机构,客户掩饰VW、TOYOTA、HONDA、RENAULT等品牌,这亦然改日的一大看点。

大鼓舞、二鼓舞轮替减抓

但是在功绩抓续增长的布景下,风浪君留意到连年来的德赛西威往往出现进击鼓舞减抓的情形。

具体来看,2025年内,公司第二大鼓舞——惠州市国资委旗下的惠州市改换投资有限公司(简称“惠创投”)便先后引申两次减抓,累计减抓2,671万股,占其时总股本的4.8%,套现款额高达28亿元。

限制2025年末,惠创投抓股比例已降至20.2%。

而在2026年1月,抓股26.0%的大鼓舞广东德赛集团有限公司(“德赛集团”)又抛出了一份减抓规划,拟最多减抓710.63万股,占现时总股本的1.2%。

公开信息涌现,德赛集团原为德赛西威的控股鼓舞,但在2021年分立为如今的德赛集团和新设公司惠创投,二者均不谋求董事会的戒指权,自此德赛西威便永边远于无控股鼓舞且无实控东说念主的阵势。

戒指权漫步的情况下,改日主要鼓舞的减抓风险值得热心。

开云体育(kaiyun)官方网站

开云体育(kaiyun)官方网站

备案号:

备案号: