文|小方

来源|博望财经

近日,箱式仓储机器东说念主(Autonomous Case-Handling Robotics,简称“ACR”)企业海柔改动递交招股书,准备在港交所上市。招股书征引灼识揣测辛劳称,由于对高糊涂量及高密度仓库功课的需求合手续攀升,群众ACR科罚决策商场合手续连忙蔓延。

365建站客服QQ:800083652证据灼识揣测的辛劳,群众ACR科罚决策商场瞻望于2030年达到东说念主民币910亿元,2024年至2030年间复合年增长率将达65.7%。关联词,站到赛说念前排的海柔改动,仍未跨过盈利门槛。尽管营收快速增长、毛利率合手续改善,但结尾2025年9月30日止九个月,公司仍未杀青盈利,期内蚀本5.89亿元。

01

尖子生的位置,期内还在蚀本

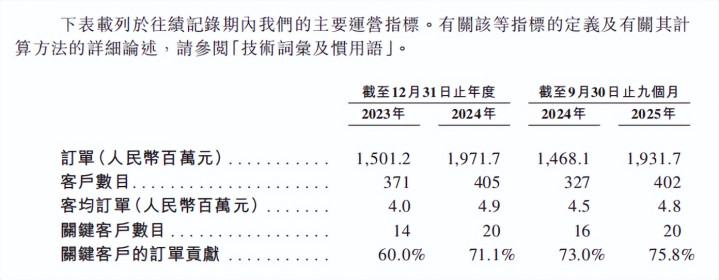

按招股书征引灼识揣测的辛劳,2024年,海柔改动是群众最大的ACR科罚决策提供商,按收入及出货量计,商场份额越过30%。结尾2025年9月30日,其已与越过800名客户(包括平直客户及渠说念融合伙伴)缔结协议,业务苦衷40多个国度和地区。畅达畛域收入占比照旧升到83.2%,来抖擞陆之外商场的订单量占其总订单量的50%以上。从招股书数据看,海柔改动已造成较强的生意化基础,业务苦衷范围、重要客户订单孝顺与客户复购率均有擢升。

畅达畛域收入占比升至83.2%,反应出其现时收入更汇集于畅达愚弄场景。连结电商零卖、第三方物流、食物饮料等末端行业散布来看,这意味着其现时收入更汇集于畅达愚弄场景,关系行业景气度、神气验收节拍及客户扩仓经过,对事迹波动的影响也会更平直。

客户关系层面,招股书显现,海柔改动的客户复购率由2023年的68%高潮至2024年的80%,重要客户的订单孝顺则由2023年的60.0%升至结尾2025年9月30日止九个月的75.8%。据招股书,“于往绩记载时代,咱们的大部分收入来自一次性录用及部署特定神气的运行用度。在该神气进入营运后,咱们通过提供一整套赞助性的支合手及就业(包括售后难得包、软件及运营及技艺支合手),产生频繁性收入。”

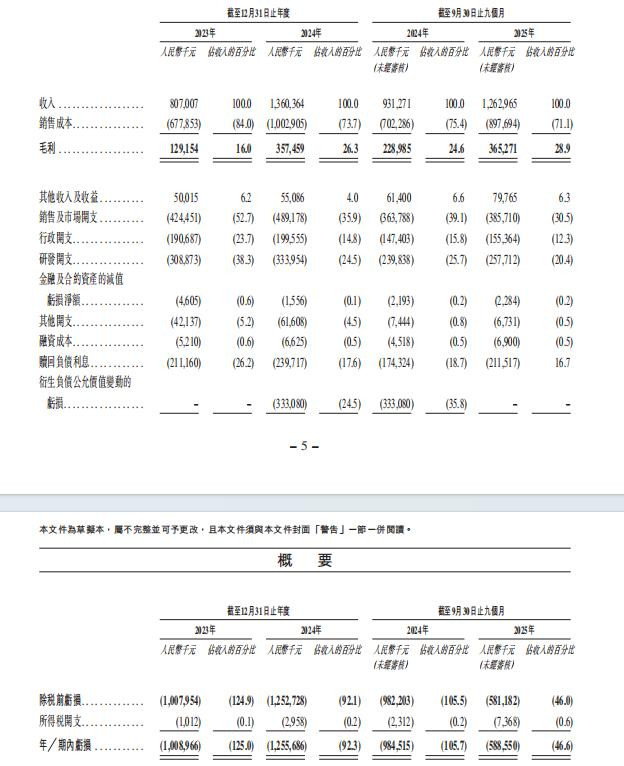

不外,数据也呈现出海柔改动的一个实验。招股书显现,2023年海柔收入为8.07亿元,年内蚀本为10.09亿元;2024年收入升至13.60亿元,年内蚀本为12.56亿元;结尾2025年9月30日止九个月,收入为12.63亿元,期内蚀本为5.89亿元。

若以2023年与结尾2025年9月30日止九个月对比,毛利率由16.0%升至28.9%,销售及商场开支率由52.7%降至30.5%,研发开支率由38.3%降至20.4%,行政开支率由23.7%降至12.3%;但结尾2025年9月30日止九个月,期内蚀本率仍为46.6%。这或意味着,畛域扩大与用度率下行的力度,尚不及以扭转损益表。

这里或有两方面原因。一方面,接头进入仍然很重。海柔改动结尾2025年9月30日领有516名研发东说念主员,UEDBETapp注册占职工总额近36%。这一研发树立反应出,公司仍在合手续进入居品研发与决策迭代。另一方面,损益表仍受多少融资及公允价值关系神气影响。比如,赎回欠债利息占收入比在2023年、2024年、结尾2025年9月30日止九个月差别为26.2%、17.6%及16.7%;繁衍欠债公允价值变动蚀本仅出当今2024年及结尾2024年9月30日止九个月,差别占收入24.5%和35.8%,结尾2025年9月30日止九个月则未再录得该项损益。

海柔改动冲刺港股,其更受热心的地点在于,商场份额、客户苦衷、复购融会与就业蔓延空间均已有基础,但蚀本收窄仍需接头合手续股东。而其距离蚀本收窄还有多远,尚需时候给出谜底。

02

毛利往上走,靠的不是平均用劲

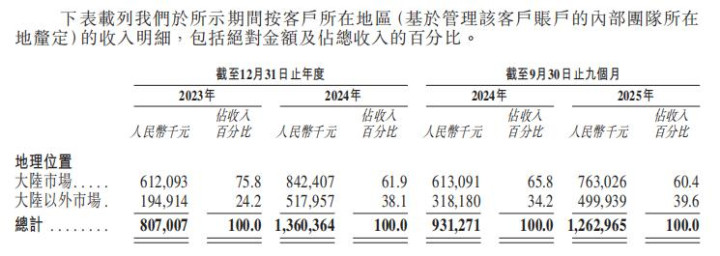

从招股书数据看,海柔改动毛利率改善,主要受大陆之外商场收入孝顺擢升,以及经济效益较高的商场和神气孝顺占比高潮带动。

其中,重要的一组数据是区域各别。2023年,大陆之外商场收入占比为24.2%,到2024年升到38.1%,结尾2025年9月30日止九个月为39.6%。

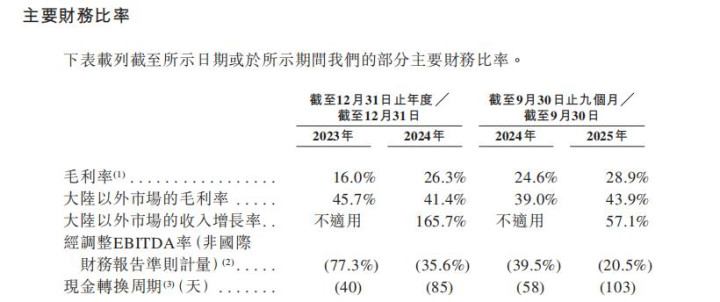

与此对应,大陆之外商场毛利率在2023年、2024年、结尾2025年9月30日止九个月差别为45.7%、41.4%、43.9%。而结尾2025年9月30日止九个月,大陆商场毛利率为20.0%,同期大陆之外商场毛利率为43.9%。从这一组数据看,海柔改动近两年毛利率改善与大陆之外商场收入孝顺两项盘算变化主张呈一致态势。

这或在一定程度上意味着,现时利润率改善,更大程度来抖擞陆之外商场收入孝顺擢升。招股书称,开云体育“大陆之外商场的毛利率结构性地高于大陆商场。该等商场的神气等闲具有平均神气畛域较大、系统复杂性较高及升值就业比例较高的特质,因循更强的订价才气和利润融会。”

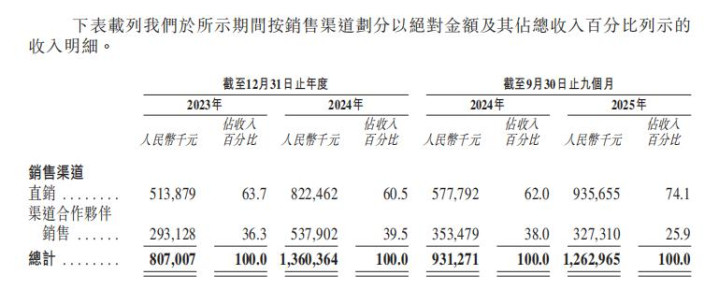

从销售渠说念看,其直销收入占比由2023年的63.7%升至结尾2025年9月30日止九个月的74.1%,渠说念伙伴销售占比则降至25.9%。招股书指出,向有该等需要的客户(尤其是策略及重要客户)聘请直销容颜。其好多平直客户神气波及面积较大的仓库、更高的糊涂量条件及更长的奉行周期,这需要其工程、奉行及现场解救团队之间进行密切融合。

客户汇集度方面,2023年、2024年及结尾2025年9月30日止九个月,来自前五大客户的收入差别占当期总收入的32.1%、36.7%及48.2%。其最大单一客户的收入差别占当期总收入的15.6%、12.7%及30.4%。连结重要客户订单孝顺升至75.8%,不错看到订单资源正向头部客户汇集,大客户、大神气在业务中的权重正在高潮。

大客户合手续下单,证明其居品才气与录用才气已赢得要点客户招供。然而,这也会带来另一层压力,单个客户占比一朝过高,收入波动就更容易受少数神气验收、少数仓网进入周期、少数区域蔓延快慢影响。尤其当最大单一客户收入占比照旧达到30.4%,任何一个大神气证据时候、验收经过、追加采购快慢略有变化,齐有可能会对收入与利润产生影响。

而海柔改动在供应商采购方面并莫得出现同品级别的汇集。招股书显现,其前五大供应商采购占比,结尾2025年9月30日止九个月为21.8%,最大单一供应商占比为8.3%。供给侧相对分散,需求侧却在向头部客户汇集。这或标明,海柔改动现时更值得热心的,并非上游身分,而是卑鄙少数重要神气是否可能存在波动等变量。

此外,渠说念伙伴销售占比下行、平直销售占比高潮,虽然成心于其更深介入神气假想、奉行及现场支合手,也成心于巩固与大客户的融合关系。然而,这也意味着,海柔改动本人要承担更多前端获客、神气股东、现场录用、售后保险的东说念主力与用度。

高毛利神气占比连续擢升时,关系进入对利润率的稀释效应有望削弱;大型神气股东减速时,前端获客、录用与就业进入对损益的影响仍会愈加杰出。也正因此,海柔改动现时的利润改善,或不成肤浅手脚畛域上来就会当然挣钱,它更像一场对客户质料、区域质料与神气质料的筛选。筛得越准,利润改善越快。筛得不够稳,利润改善也会因神气波动而承压。

{jz:field.toptypename/}03

还需直面的几说念坎

走向公开商场,海柔改动需要跨过几说念重要坎。这些坎不再是居品技艺能否起原,而是财务能否得当、进入能否合手续、竞争能否嘱托、改善能否延续。

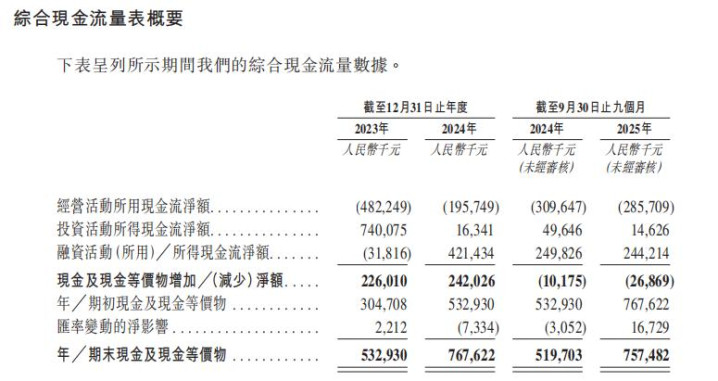

第沿途坎,联系现款流。招股书数据显现,其接头举止现款流净额在2023年、2024年、结尾2025年9月30日止九个月均为净流出。同期现款转变周期差别为负40天、负85天、负103天。招股书称,“负数的现款转变周期等闲被以为是一个积极盘算,因其标明公司大概灵验地将其库存投资转机为现款。”关联词,在这种情况下,接头举止现款流仍合手续净流出,或意味着业务蔓延、录用进入、用度支拨仍在吞吃现款。这也标明海柔改动虽具备订单获取才气,但订单蔓延尚未同步转为接头举止现款净流入,现款回笼仍需连续改善。

第二说念坎,在于研发进入能否守护强度,同期不拖慢利润改善。海柔改动并非一家不错闲散压缩研发的公司。结尾2025年9月30日,公司有516名研发东说念主员,占职工总额近36%,亦然群众ACR决策商场中畛域最大的研发团队。

居品方面,其于2025年推出HaiPickClimb,该决策可在新建及改装仓储才略中支合手高达15米的存储高度;除HaiPickClimb外,公司还提供HaiPickSystem2、HaiPickSystem3,以及面向电子制造场景的产仓一体化决策,居品苦衷高密度仓储、订单暂存与团结、整箱处理及多机器东说念主协同等场景。对海柔改动而言,研发进入能否合手续转机为更快的生意答复,仍是盈利改善中的重要变量。

第三说念坎,在于盈利改善能否相接呈现。2025年前9个月,其蚀本率降至46.6%,销售、研发、行政三项用度率也较早期水平回落。但值得端庄的是,其2025年前9个月未再录得2024年同期曾出现的繁衍欠债公允价值变动蚀本,因此利润改善仍需连续看接头端孝顺是否能合手续增强。

举座来看,海柔改动在商场份额、客户苦衷、居品更新以及大陆之外业务拓展方面,照旧具备较为塌实的接头基础底细。这也意味着,其需濒临一个实验命题,那等于已有上风能否合手续体当今利润与现款流上。关于一家冲刺港股的公司来说,畛域、名次和苦衷范围虽然要紧,但接头后果是否褂讪,盈利改善是否大概延续,现款回笼是否饱和安逸,也平直关系到海柔改动的改日发展。

备案号:

备案号: