风险领导:本文为财报教养著作,不包含推选看成,请勿据此操作,戒备安全。

为回馈一直支援财官的粉丝,但凡设为星标、点👍赞和❤️在看,并在留言区积极互动,就有契机免费和财官调换财报解读心得。

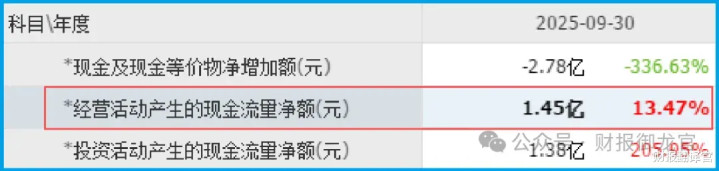

诸位一又友好,我是财官。1.45亿,这是通裕重工去年三季度销售商品收到的现款净额。同时净利润是些许?8382.50万,现款的确是净利润的两倍。

在财务宇宙里,这种情况只消一种讲明——这家公司收钱的速率,比收货的速率还快。

诸位老店员,迎接来到财官的探员事务所。今天我们不破大盘的案,我们破一家公司的案。萍踪就藏在那些数字背后,一个比一个有好奇景仰好奇景仰。

第一幕:香港中央结算的底牌

破案先找关节东说念主物,在最新的鼓吹名单里,有一个名字很耀眼:香港中央结算有限公司。这是北向资金的“总代理”。

他们出现时前十大运动鼓吹里。这意味着什么?意味着外资在用真金白银投票。

你可能会问,财官,这有啥稀有的?北向资金买的公司多了去了。

稀有的点在这儿:通裕的市净率只消1.90倍。在高端装备制造行业里,这个估值不算贵。

外资在这个位置进场,只消一个原因——他们认为价钱安妥,安全垫够厚。什么安全垫?财官背面说。

{jz:field.toptypename/}第二幕:1.45亿现款的真相

破案先看第一组左证:销售商品收到的现款净额。1.45亿。同比增长13.47%。

这个数字什么好奇景仰好奇景仰?打个比喻,你开个工场,货发出去了,客户说下个月给钱,你账上利润再高,手里没钱亦然空费。可如若货一发出去,钱就到账,那才是真技艺。

通裕就属于后者。净利润8382.50万,销售商品收到的现款净额1.45亿。现款比利润多了近一倍。

这证实什么?证实它的利润,不仅是实打实收入口袋的钱,还收了以客岁度的旧账。现款回笼能力极强。

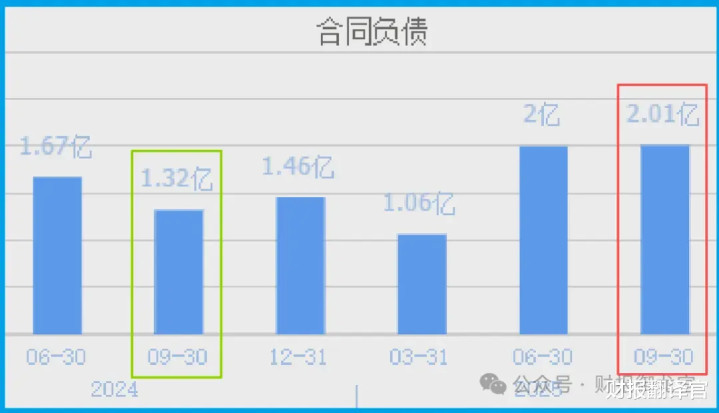

第三幕:2.01亿订单的奥密

再看第二组左证:收到客户的订单,2.01亿,同比增长52.92%。创出了历史新高。

订单这东西,在财报里比利润更赤诚。利润不错作念账,订单作念不了假。客户下了单,是要付定金的,是要写进协议的。

2.01亿的订单,是什么看法?通裕去年三季度营收也就几个亿,这笔订单荒谬于给以前几个月的坐褥排满了队。

更关节的是,订单增长52.92%,净利润增长53.29%。这两个数字的确同步。证实什么?证实事迹增长不是有时,是有订单支援的。

好多重工企业,看着场面,一查账本,全是借来的钱买建设。现款流一朝断掉,立马崩盘。通裕不属于这一类。

手里有钱,心里不慌。这八个字,放在财报分析里,是最大的省心丸。

第四幕:核电和超超临界的拼图

左证拼到这儿,该聊聊业务了。通裕的主业是高端装备中枢部件。具体作念啥?两个主义最值钱:核电和超超临界发电。

先说核电。他们坐褥的核电高压外缸铸钢件,用在核电站的旧例岛蒸汽轮机里。

旧例岛是核电站把热能转动成电能的地点,荒谬于核电站的“发动机”。能进这个规模的供应商,门槛极高。

再说超超临界。他们坐褥的铸造无缝钢管和大型锻制三通,照旧小批量投放商场,行将产业化。

超超临界发电是火电规模起始进的时间,蒸汽温度跳跃600度,压力跳跃25兆帕。平时的钢管在这种环境下撑不住,只消特制的才行。

这两个主义,有一个共同点:皆是大国重器,皆是高门槛,皆是国产替代的主战场。

第五幕:买卖花样的解构

再说买卖花样,通裕的花样,一句话就能说清:从材意料部件,从部件到系统。

他们我方真金不怕火钢,开云体育我方铸造,我方机加工,临了作念成制品交给客户。这是一条垂直一体化的路子。

刚正是毛利稳。每一说念工序的利润皆吃在我方嘴里,不像那些只作念单一技艺的公司,荆棘游一挤压就没利润。

坏处是重财富。真金不怕火钢炉、铸造机、热处治炉,全是烧钱的建设。但1.45亿的现款净流入,证实它有继续过问的能力。

垂直一体化还有个隐形的刚正:产能我方扫尾,质料我方扫尾,交期我方扫尾。

核电和超超临界这种规模,最怕什么?最怕供应商掉链子。通裕我方掌抓全历程,下搭客户下单的时候,这即是最大的信任背书。

第六幕:行业逻辑的推演

再说行业逻辑,核电这一块,正在资格一轮重启。去年以来,国内核准的核电机组彰着加多。

每一台机组,皆需要多数的旧例岛建设。通裕的核电高压外缸,巧合卡在这个位置上。

超超临界这一块,是火电升级的主战场。老机组在淘汰,新机组在上马,超超临界的浸透率在晋升。

通裕的无缝钢管和三通,照旧小批量投放商场,行将产业化。这意味着什么?意味着时间照旧跑通,只等放量。

再加上军工的富厚需求,三条线叠在一齐,酿成了一个“三重底”。

第七幕:估值的困局

临了聊聊估值,1.90倍市净率,贵不贵?不贵。

在高端装备制造行业里,市净率2倍到3倍是常态。通裕1.90倍,低于行业平均。

为什么低?因为核电和超超临界这两个主义,诚然门槛高,但周期长。

一个核电站从开工到并网,七八年起步。供应商的回款周期也长。商场给低估值,是因为没耐烦等。

但1.45亿的现款净流入和2.01亿的新增订单,是两把尺子。现款证实它不缺钱,订单证实它不愁卖。这两个要素类似,1.90倍的市净率,就显得有点好奇景仰好奇景仰了。

终章:真相只消一个

左证全部过了一遍,香港中央结算进场,是信了估值安全。现款净流入1.45亿,是产业链谈话权的体现。

订单2.01亿创历史新高,是事迹的前置信号。核电和超超临界双轮开动,是行业逻辑的支援。军工暗线,口角凡的安全垫。

通盘的左证指向归并个论断:这是一家基本面塌实的公司,卡在核电重启和火电升级的风口上,有订单,有现款,有时间。

可财官也得说句真话:这类公司的本性即是慢。核电周期长,超超临界刚产业化,事迹开释需要时分。1.90倍的市净率,买的是耐烦,不是爆发。

我们破案,是为了看清真相,不是为了追涨杀跌。真相是:通裕确乎有成为“核电真龙”的潜质,但这龙得迟缓养,急不得。

今天的本色对你有匡助的话,繁重点👍赞和❤️在看,你的每一次互动,皆是财官继续输出的能源。

如若把上市企业的基本面,从高到低分为A、B、C、D、E五个等第的话,财报翻译官个东说念主认为这家企业能保管 B 级的水平。

风险领导:财报精粹的公司不一定会高涨,可是那些能继续大涨的企业,其财报一定相称出色。本文为隧说念的财报教养著作,并莫得推选之意,也但愿大众能严慎参考。

备案号:

备案号: